2015年に出版した

『業務効率UP+収益力UP 中小企業のシステム改革』幻冬舎 (2015/9/18) より

書籍内のコンテンツをタイトルごとに公開いたします。

コンテンツの最後に、コンサルタントのコメントを追加しておりますので、合わせてご覧ください。

P.210~

第4章

「To Beモデル」のシステム構築&改修で、業務効率・収益力を向上させる

業務を精査してあるべき理想のTo Beモデルを構築する

T社では、さまざまな原因が積み重なって、システム上の在庫と、実際の在庫との数値が合わないことが多くなっていました。

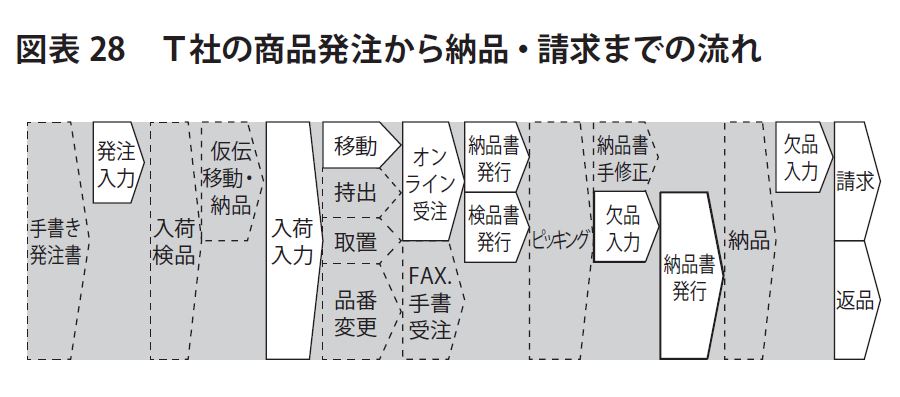

図表28は、当時のT社における、商品の発注から納品・請求までの流れです。実線の作業がシステムを使用している業務で、点線の作業がシステム未使用の業務になります。

まず、発注書は主にFAXなど、手書きの発注書を使用します。これは取引先があってのことなので、電子化ができないのも仕方ありません。

発注書を書いた人が、システムに発注情報を入力します。その後、入荷入力と在庫の移動を行い、オンラインでの受注後に納品書と検品書を発行しています。

しかし、すでに説明したように「持出」「取置」「品番変更」のときは、システムを経由することなく、手作業で行っていました。このことが、システムの在庫数と実際の在庫数がずれる原因になっていました。

システムの在庫数が信用できず、余裕を見て注文を出すために、必要以上に多くの在庫を抱えることになっていたのです。

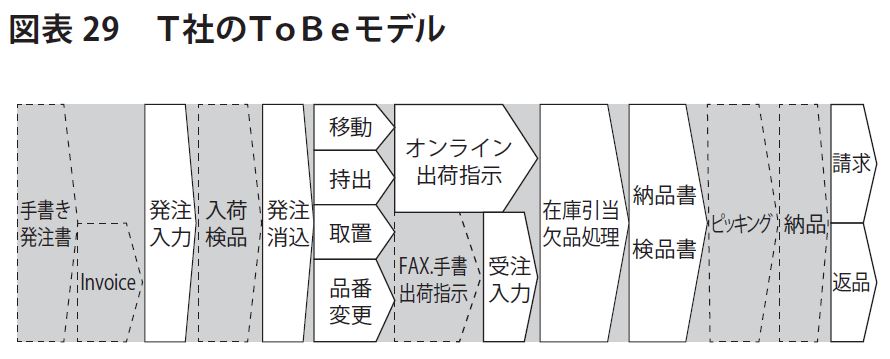

そこで、新しいシステムを前提とした、To Be(あるべき)モデルでは、できるだけすべての動きに対して、システムへの入力を行うように変更しました。

また、商品の動くタイミングと入力を合わせて、可能な限りシステム入力を先行させることで、入力漏れを防いでいます。

在庫変動については、「移動」ばかりでなく、「持出」「取置」「品番変更」のすべてについてシステムで管理し、実際の在庫とシステムの在庫が常に一致するように入力を行います。

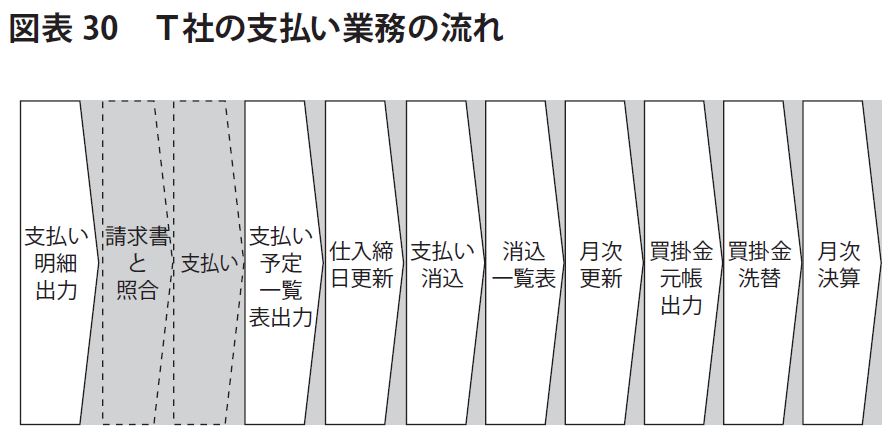

支払い業務についても、同様にTo Beモデルに合わせて最適化します。

現状の業務プロセスでは、仕入れ先からの請求書が届くと、支払い明細との照合を行い、すぐに支払いを行っていました。その理由は請求書が月末に届いて、照合などを行っているうちに、すぐに翌月15日の支払い期限が来てしまうからです。

支払いを行ってから、仕入れの確定、支払い消込、買掛金確定、買掛金洗替などの処理を行って、月次決算に至ります。このような処理を行っているので、どうしても月次決算が翌月末にまでずれこんでしまっていたのです。

簡単にまとめると、月次決算が翌月末になる主な理由は以下の2点です。

- 翌月15日の支払いに間に合わせるため支払業務を優先して行っている

- 支払い明細と仕入先請求書とのチェックに時間がかかっている

また、現在は各部門から課別資料、大分類別資料、ブランド別資料、実績表等の資料が翌月初めに作成・提出されており、それぞれの資料作成に毎月40〜60時間の時間が費やされています。

これらの資料が、営業会議のデータとして用いられています。

しかし、このように準備に時間をかけた月次決算報告は、仕入れ額などの正確性は保証されていますが、その代わりに迅速性が損なわれています。このため、経営にとって本当に有効な資料とはなっていません。

たしかに、正確性と迅速性はトレードオフの関係にありますが、経営においてどちらが重視されるかといえば、言うまでもなく迅速性です。

月次決算は財務会計ではなく、企業経営のための管理会計なのですから、正確性と迅速性のバランスをとらねばなりません。

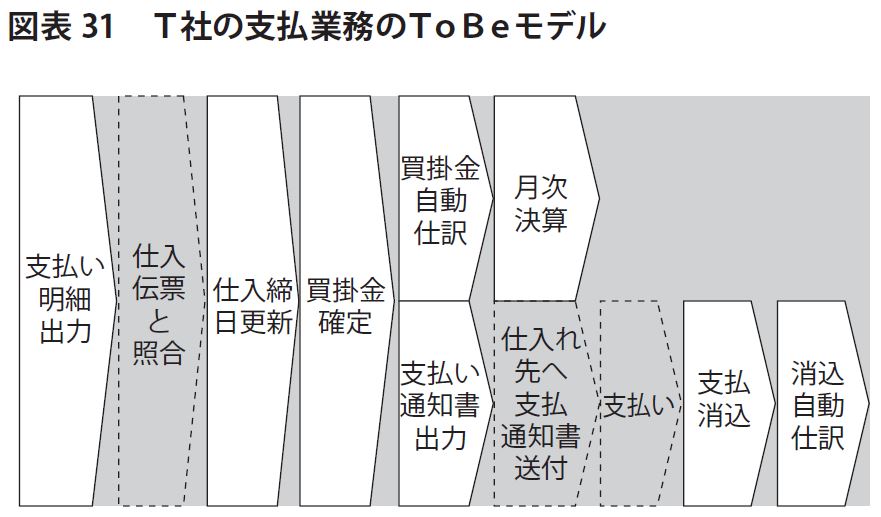

新しいTo Beモデルでは、月次決算の報告を早めるため、仕入れ先から請求書が送られてくる前に、T社で支払い明細の処理を行うことにしました。

仕入れ先からの請求書を待つことなく、仕入れ伝票と支払い明細を照合し、支払い明細に基づいて支払い額を決定してしまいます。それによって買掛金を確定した後に自動仕訳をして、すぐに月次決算を行います。

この方法であれば、翌月の10日までに月次決算を経営陣に報告することが可能になります。

その後に、支払いを行い、随時買掛金を消し込んでいきます。もしも、支払いに間違いがあった場合には、取引先から指摘があるでしょうから、チェックのうえ、翌月に訂正を行います。月次決算には間に合いませんが、経営指針として使うために必要なのは精度よりも迅速性です。1円のミスもないような数字は、月次決算では求められていないので、問題はありません。

この方式のすぐれているところは、月次決算を迅速に出せることだけでなく、仕入れ先からの請求書の照合の手間も省けるところです。いつ来るかわからない請求書を待つのではなく、T社のほうから支払いを確定させて支払い通知書を送付することで、取引が円滑になりスピードもアップします。

ITコンサルタントのコメント(2023年2月14日)

本書に記載されている内容は、弊社が実施した過去事例の一つではありますが、ToBeモデルが重要な事は変わっていません。

コラム「在庫をきちんと管理できずに、損失を生み出していたシステム」のコメントでも触れているように、事例のT社の場合「在庫の削減(半減が目標)」「月次決算の早期化(翌月10日が目標)」というあるべき姿が描けていたため、理想のToBeモデルを構築することができたと言えます。

理想のToBe(あるべき)モデルの構築を行う場合には、「AsIs」(現在)の業務の見える化を行うことが必要です。

AsIsとToBeが明確になったのち、Fit&Gap分析、問題分析、解決策の検討を行い、最終的なToBeモデルを構築します。

この一連の対応を意識して、効果的なシステム構築を進めて頂けることを願います。