コラムカテゴリー:業界動向

改正電子帳簿保存法が2022年1月に施行されます。

電子帳簿保存法対応のハードルが大幅に下がる改正であると同時に、「電子取引データは全て電子データで保存する」ことが義務化されました。

(正確には、電子取引データを印刷して書面保存できる特例が廃止されました)

例えば、Eメールで請求書のPDFファイルを受信した場合、この請求書ファイルを印刷して書面保存する運用は認められず、電子取引に該当する書類として電子帳簿保存法対応の要件を満たす環境で保存しなければなりません。

上記改正も含め、2022年1月の改正内容を以下のとおり整理します。

※2021年7月12日時点の公開されている情報をもとに執筆しています。

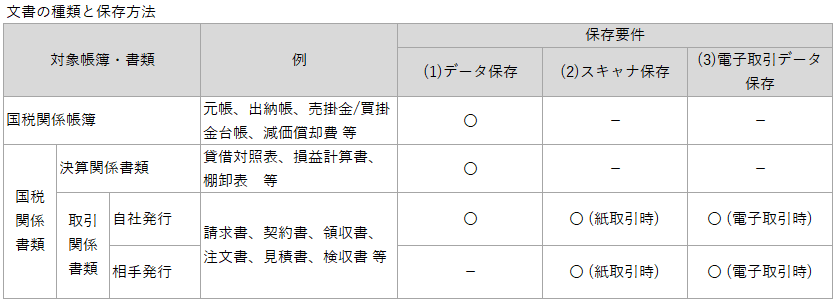

文書の種類と保存方法

電子帳簿保存法では、電子保存可能な方法を下表のとおり規定しています。

国税関係帳簿と決算関係書類の保存方法はデータ保存に限ります。

取引関係書類は、データ保存する(※自社発行分のみ可)か、取引方法によりスキャナ保存・電子取引データ保存のどちらかの方法で保存します。

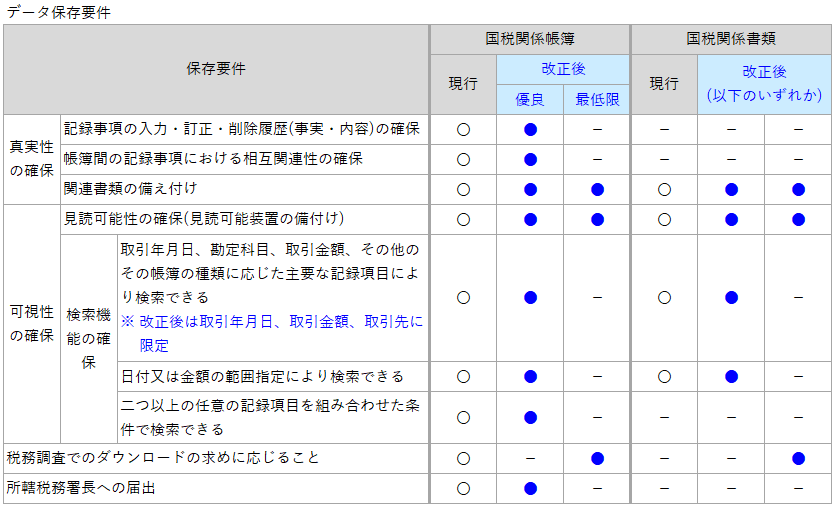

(1) データ保存改正のポイント

データ保存可能な文書は、自己がコンピュータで作成した国税関係帳簿と国税関係書類です。

■国税関係帳簿

今回の改正で、電子帳簿は「優良な電子帳簿」と「最低限の保存要件を満たす電子帳簿」に分けられ、どちらの帳簿もデータ保存要件を満たす電子帳簿として認められます。

※ 正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限る

■国税関係書類

ダウンロードの求めに応じることで検索機能の確保が不要と保存要件が緩和されました。

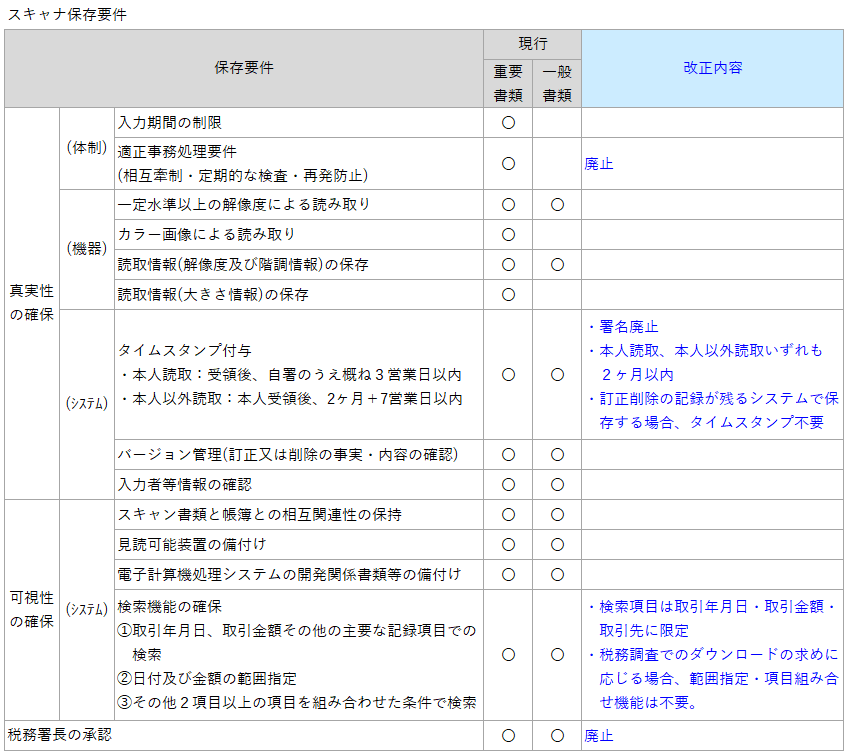

(2) スキャナ保存改正のポイント

スキャナ保存可能な文書は、取引関係書類(データ保存する自社発行文書除く)で、書面により取り引きしている文書です。

電子取引に該当する文書(メールで受信した請求書PDF等)を印刷し、その書面をスキャナ保存することはできません。

(詳細は「(3)電子取引データ保存改正のポイント」参照)

タイムスタンプ付与の保存要件が大幅に緩和されました。署名廃止となっただけでなく、訂正削除の記録が残るシステムで保存する場合はタイムスタンプも不要となりました。

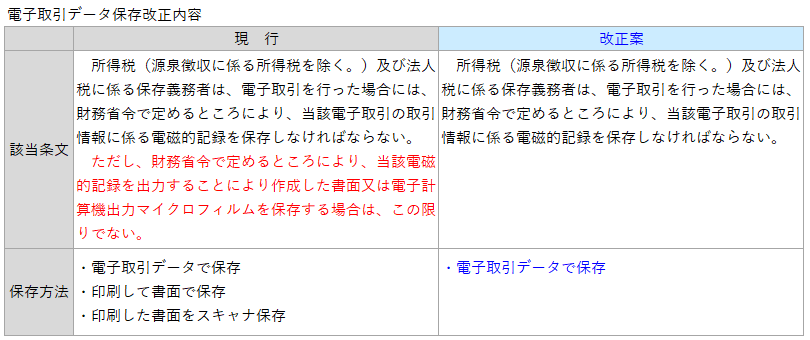

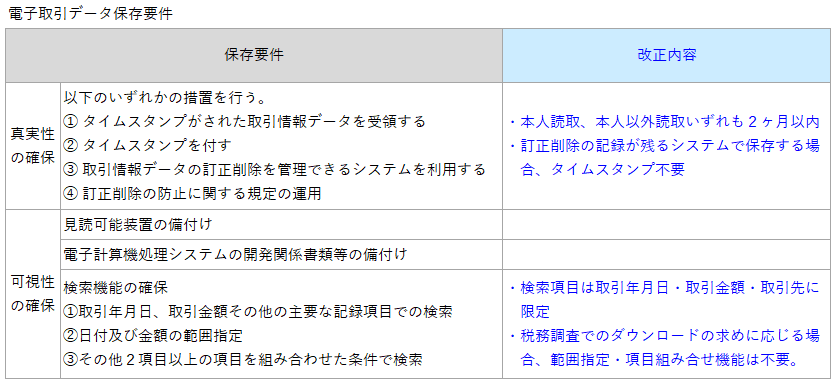

(3) 電子取引データ保存改正のポイント

現行で認められていた特例(下表の赤字箇所)が廃止され、電子取引データを印刷して書面保存・スキャナ保存することは不可となり、電子取引データは電子取引データのまま保存することが義務化されます。

では、電子取引とはどのような取り引きを指すのでしょうか?

国税庁のQAで以下のとおり回答されています。

-

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

また、この保存義務の対象は、帳簿の証憑書類となる書類のみを指すのではなく、電子取引によりやり取りした全ての書類(契約書、見積書、注文書、請求書、領収書 等)が対象です。

電子取引中心の現代においては、ほぼ全ての企業が以下の電子取引データ保存要件に対応することが求められます。

コンプライアンス違反とならないよう電子取引データ保存対応を進めるだけでなく、電子帳簿保存法対応のハードルが大幅に下がる今回の改正を機に、電子帳簿保存法に対応してはいかがでしょうか。

関連サービス

関連コラム

2021年07月05日 (月)

青山システムコンサルティング株式会社